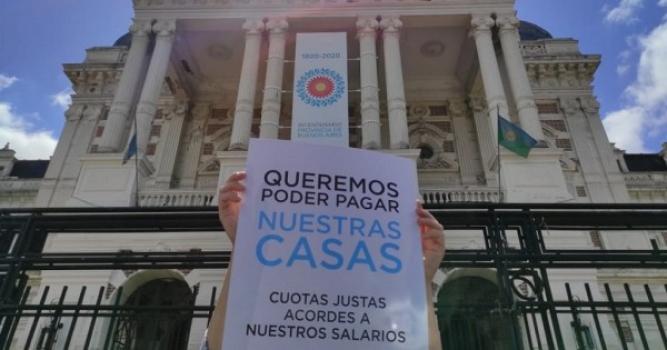

Créditos hipotecarios: retoman el proyecto de alivio para los deudores UVA

Hay acuerdo para dictaminar en un plenario de comisiones el proyecto que establece que la cuota estará determinada por el índice más bajo entre la variación salarial y la inflación promedio.

MARTES 13 DE JUNIO DE 2023

El demorado proyecto de ley que apunta a aliviar la situación de los deudores de créditos hipotecarios UVA logró destrabarse en la Cámara de Diputados a partir de un trabajo de síntesis entre las propuestas del oficialismo y la oposición, y el miércoles podría recibir dictamen y quedar listo para su tratamiento en el recinto.

A más de dos meses de la última reunión informativa sobre el tema, se logró avanzar en asesores con un texto común y el miércoles a las 11.30 será debatido en un plenario de las comisiones de Finanzas y Presupuesto y Hacienda en el segundo piso del anexo C de la Cámara Baja.

En el marco de los acuerdos, se estableció que el nuevo "Régimen de Protección de Deudores de Préstamos Hipotecarios UVA y UVI" garantizará que la cuota a pagar por el deudor hipotecario tomará en cuenta el índice mensual que de más bajo entre el coeficiente de variación salarial basado en la "Remuneración imponible promedio de los trabajadores estables (RIPTE) y el IPC que mide la inflación promedio.

Por otra parte, se dispone que la cuota a pagar no podrá exceder el 30% de los ingresos acreditados por los deudores.

En tanto, para los créditos ya otorgados, el cómputo será retroactivo al 1 de enero de 2023.

A su vez, se establece que aquellos deudores que estén alcanzados por el impuesto a las Ganancias podrán deducir anualmente hasta tres salarios mínimos.

La iniciativa crea un "Fondo Fiduciario de Compensación y Promoción Hipotecario (FFCPH)" que tendrá como finalidad compensar los descalces entre la cuota calculada en base a salarios y la estimada en base a la tasa UVA/UVI. El deudor deberá adherir de forma voluntaria al régimen para poder acceder a los beneficios del Fondo.

En caso de que el deudor esté desempleado, este fondo especial se hará cargo de hasta tres cuotas.

Los beneficios plenos de compensación del Fondo serán accesibles únicamente para aquellos deudores que hayan tomado créditos por hasta 120.000 UVAs.

Para créditos de hasta 200.000 UVAs, el beneficio cubrirá hasta los 120.000 UVAs, mientras que no habrá ningún beneficio para los créditos superiores a 200.000 UVAs.

Según el borrador del proyecto, "las entidades financieras deberán integrar el FFCPH con un aporte mensual que determinará el Banco Central con un límite máximo de 0,0025% del promedio de los saldos diarios de los depósitos en pesos y moneda extranjera".

Este fondo también se financiará con las primas que aporten los tomadores de nuevos créditos promovidos, aunque la participación en el FFCPH será voluntaria.

Asimismo, el fondo se nutrirá del rendimiento de sus inversiones y los aportes de organismos multilaterales, en tanto que se aclara que no recibirá aporte corriente alguno por parte del Tesoro ni del Banco Central.

La discusión parlamentaria sobre la situación de los deudores hipotecarios UVA aterrizó en la Cámara de Diputados en septiembre del año pasado, pero nunca -hasta ahora- se le había impreso el envión necesario para avanzar con firmeza.

Hubo una segunda reunión en noviembre, y después el tema se cayó de la agenda hasta que fue retomado en marzo, aunque sin demasiado empuje a raíz de las diferencias internas dentro de los bloques del oficialismo y la oposición.

Para sus detractores, legislar con un subsidio a favor de los deudores UVA que se ven afectados por la inflación de sus cuotas sería injusto con los inquilinos que también sufren la suba exponencial de los alquileres.

Quienes se enrolan en esta posición, aducen que los tomadores de créditos UVA al menos tienen una propiedad que se valorizó en dólares y en pesos. Y además consideran que el Estado no debe hacerse cargo de las consecuencias de contratos privados firmados libremente por particulares. También recuerdan que el nivel de morosidad es bajo, cercano al 5%.

De todos modos, la mayoría de los legisladores considera que los tomadores de créditos UVA, que se calcula en 120.000 personas, fueron estafados y por ende hay una responsabilidad compartida con los bancos y el Estado por la disparada de las cuotas, publica la agencia Noticias Argentinas.